Tarif PPh 21 adalah tarif pajak yang dikenakan atas penghasilan yang diterima oleh orang pribadi atau badan dalam negeri. Tarif ini digunakan untuk menghitung besarnya pajak yang harus dibayar oleh wajib pajak.

Tarif PPh 21 sangat penting karena menentukan besarnya pajak yang harus dibayar oleh wajib pajak. Selain itu, tarif ini juga berpengaruh terhadap jumlah uang yang dapat diterima oleh wajib pajak setelah dipotong pajak.

Tarif PPh 21 telah mengalami beberapa kali perubahan dalam sejarah. Perubahan tersebut biasanya dilakukan untuk menyesuaikan dengan kondisi perekonomian dan kebutuhan pemerintah.

Tarif PPh 21

Tarif PPh 21 merupakan aspek penting dalam perpajakan di Indonesia. Tarif ini menentukan besarnya pajak yang harus dibayar oleh wajib pajak orang pribadi dan badan dalam negeri.

- Progresif

- Ditentukan UU

- Diatur Pemerintah

- Berubah Berkala

- Dipotong Pemberi Penghasilan

Tarif PPh 21 bersifat progresif, artinya semakin tinggi penghasilan yang diterima, maka semakin tinggi pula tarif pajak yang dikenakan. Tarif ini ditetapkan dalam Undang-Undang dan diatur lebih lanjut oleh Pemerintah melalui Peraturan Pemerintah. Tarif PPh 21 dapat berubah secara berkala sesuai dengan kebutuhan pemerintah dan kondisi perekonomian.

Wajib pajak yang menerima penghasilan, baik dari pekerjaan, usaha, maupun investasi, akan dikenakan tarif PPh 21 yang sesuai dengan ketentuan. Pemotongan pajak dilakukan oleh pemberi penghasilan, seperti perusahaan tempat bekerja, atau pihak lain yang membayarkan penghasilan.

Tarif PPh 21 memiliki peran penting dalam sistem perpajakan Indonesia. Tarif ini menjadi dasar perhitungan pajak yang harus dibayar oleh wajib pajak, sehingga berpengaruh terhadap penerimaan negara. Selain itu, tarif PPh 21 juga dapat menjadi instrumen kebijakan pemerintah untuk mengatur perekonomian dan pemerataan pendapatan.

Progresif

Tarif PPh 21 bersifat progresif, artinya semakin tinggi penghasilan yang diterima oleh wajib pajak, semakin tinggi pula tarif pajak yang dikenakan. Sifat progresif ini bertujuan untuk menciptakan pemerataan beban pajak dan keadilan sosial.

Dengan tarif progresif, wajib pajak dengan penghasilan rendah akan dikenakan tarif pajak yang lebih rendah dibandingkan wajib pajak dengan penghasilan tinggi. Hal ini dimaksudkan agar beban pajak tidak terlalu memberatkan wajib pajak dengan kemampuan ekonomi yang terbatas.

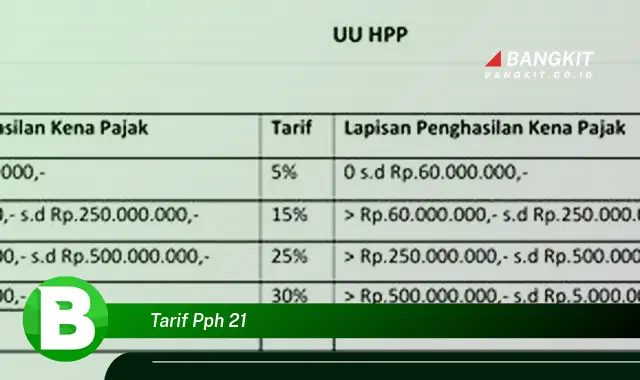

Dalam praktiknya, tarif progresif PPh 21 diimplementasikan melalui skema lapisan penghasilan (bracket). Wajib pajak dengan penghasilan yang berada pada lapisan penghasilan tertentu akan dikenakan tarif pajak sesuai dengan lapisan tersebut. Semakin tinggi lapisan penghasilan, semakin tinggi pula tarif pajak yang dikenakan.

Sifat progresif tarif PPh 21 memiliki beberapa manfaat, antara lain:

- Memastikan keadilan dalam pembagian beban pajak.

- Meningkatkan penerimaan negara dari sektor pajak.

- Dapat digunakan sebagai instrumen kebijakan pemerintah untuk mengatur perekonomian dan pemerataan pendapatan.

Ditentukan Undang-Undang

Tarif PPh 21 merupakan besaran pajak yang terutang oleh wajib pajak orang pribadi dan badan dalam negeri berdasarkan penghasilan yang mereka peroleh. Tarif ini tidak ditentukan secara sewenang-wenang, melainkan ditetapkan oleh Undang-Undang (UU) yang berlaku di Indonesia.

Penetapan tarif PPh 21 dalam UU memiliki beberapa alasan penting, antara lain:

- Kepastian Hukum: Penetapan tarif PPh 21 dalam UU memberikan kepastian hukum bagi wajib pajak dan otoritas pajak. Dengan demikian, tidak ada pihak yang dapat merubah tarif PPh 21 secara sepihak.

- Keadilan dan Keadilan: Tarif PPh 21 yang diatur dalam UU juga menjamin keadilan dan keadilan bagi seluruh wajib pajak. Pasalnya, tarif pajak yang berlaku sama untuk semua wajib pajak dengan kondisi yang sama.

- Transparansi dan Akuntabilitas: Penetapan tarif PPh 21 dalam UU bersifat transparan dan akuntabel. Artinya, semua pihak dapat mengetahui dan mengawasi penetapan tarif pajak tersebut.

Dengan demikian, penetapan tarif PPh 21 dalam UU merupakan hal yang sangat penting untuk memastikan kepastian hukum, keadilan, transparansi, dan akuntabilitas dalam sistem perpajakan Indonesia.

Diatur Pemerintah

Tarif PPh 21 tidak hanya ditentukan oleh Undang-Undang, tetapi juga diatur lebih lanjut oleh Pemerintah melalui Peraturan Pemerintah (PP). PP tersebut berisi ketentuan-ketentuan teknis mengenai tata cara penghitungan, pemotongan, penyetoran, dan pelaporan PPh 21.

-

Ketentuan Teknis Penghitungan PPh 21

PP mengatur ketentuan teknis penghitungan PPh 21, termasuk cara menghitung penghasilan neto, tarif pajak yang berlaku, dan cara menghitung besarnya PPh 21 terutang.

-

Ketentuan Teknis Pemotongan PPh 21

PP juga mengatur ketentuan teknis pemotongan PPh 21 oleh pemberi penghasilan. Ketentuan ini mencakup pihak-pihak yang wajib memotong PPh 21, saat pemotongan PPh 21 dilakukan, dan cara menghitung besarnya PPh 21 yang dipotong.

-

Ketentuan Teknis Penyetoran PPh 21

Selain itu, PP mengatur ketentuan teknis penyetoran PPh 21 ke kas negara. Ketentuan ini mencakup tata cara penyetoran, batas waktu penyetoran, dan sanksi atas keterlambatan penyetoran.

-

Ketentuan Teknis Pelaporan PPh 21

PP juga mengatur ketentuan teknis pelaporan PPh 21 oleh wajib pajak. Ketentuan ini mencakup jenis laporan yang harus disampaikan, saat laporan harus disampaikan, dan cara penyampaian laporan.

Dengan adanya pengaturan oleh Pemerintah melalui PP, pelaksanaan ketentuan mengenai PPh 21 menjadi lebih jelas dan terarah. Hal ini memberikan kepastian hukum bagi wajib pajak dan otoritas pajak, serta memudahkan dalam pemenuhan kewajiban perpajakan.

Berubah Berkala

Tarif PPh 21 merupakan salah satu komponen penting dalam sistem perpajakan Indonesia. Tarif ini menentukan besarnya pajak yang harus dibayarkan oleh wajib pajak orang pribadi dan badan dalam negeri atas penghasilan yang mereka peroleh.

Salah satu karakteristik dari tarif PPh 21 adalah sifatnya yang dapat berubah secara berkala. Perubahan tarif PPh 21 biasanya dilakukan oleh Pemerintah melalui Peraturan Pemerintah (PP) atau Undang-Undang (UU).

Ada beberapa alasan mengapa tarif PPh 21 dapat berubah secara berkala, antara lain:

- Kondisi Ekonomi: Perubahan kondisi ekonomi, seperti inflasi atau deflasi, dapat menjadi alasan Pemerintah untuk mengubah tarif PPh 21. Tujuannya adalah untuk menyesuaikan beban pajak dengan kemampuan wajib pajak.

- Kebijakan Pemerintah: Pemerintah dapat mengubah tarif PPh 21 sebagai bagian dari kebijakan ekonomi yang lebih luas. Misalnya, Pemerintah dapat menurunkan tarif PPh 21 untuk mendorong investasi atau meningkatkan daya beli masyarakat.

- Perubahan Regulasi: Perubahan regulasi atau peraturan perpajakan juga dapat menjadi alasan perubahan tarif PPh 21. Misalnya, Pemerintah dapat mengubah tarif PPh 21 untuk menyelaraskan dengan ketentuan perpajakan internasional atau untuk menyederhanakan sistem perpajakan.

Perubahan tarif PPh 21 memiliki implikasi yang cukup signifikan bagi wajib pajak. Perubahan tarif dapat mempengaruhi besarnya pajak yang harus dibayar, sehingga wajib pajak perlu mencermati setiap perubahan tarif PPh 21 yang terjadi.

Untuk mengetahui informasi terkini mengenai tarif PPh 21, wajib pajak dapat mengakses situs resmi Direktorat Jenderal Pajak (DJP) atau berkonsultasi dengan konsultan pajak.

Pemotongan PPh 21 oleh Pemberi Penghasilan

Tarif PPh 21 merupakan komponen penting dalam sistem perpajakan di Indonesia. Tarif ini menentukan besarnya pajak yang harus dibayar oleh wajib pajak atas penghasilan yang mereka peroleh. Namun, penetapan tarif PPh 21 saja tidak cukup untuk memastikan penerimaan pajak yang optimal.

Salah satu aspek penting dalam pemungutan PPh 21 adalah pemotongan pajak oleh pemberi penghasilan. Pemberi penghasilan, seperti perusahaan tempat bekerja atau pihak lain yang membayarkan penghasilan, wajib melakukan pemotongan PPh 21 dari penghasilan yang diberikan kepada wajib pajak.

Pemotongan PPh 21 oleh pemberi penghasilan memiliki beberapa manfaat, antara lain:

- Memastikan Pembayaran PPh 21: Pemotongan PPh 21 oleh pemberi penghasilan memastikan bahwa wajib pajak telah memenuhi kewajiban perpajakannya. Dengan demikian, wajib pajak tidak perlu repot menghitung dan menyetorkan PPh 21 sendiri.

- Meningkatkan Kepatuhan Pajak: Pemotongan PPh 21 oleh pemberi penghasilan meningkatkan kepatuhan pajak wajib pajak. Pasalnya, wajib pajak tidak dapat menghindari pembayaran PPh 21 karena pajak tersebut telah dipotong langsung dari penghasilan mereka.

- Memudahkan Administrasi Perpajakan: Pemotongan PPh 21 oleh pemberi penghasilan memudahkan administrasi perpajakan. Dengan memotong PPh 21, pemberi penghasilan telah membantu otoritas pajak dalam mengumpulkan pajak.

Dalam praktiknya, pemberi penghasilan wajib memotong PPh 21 sesuai dengan ketentuan yang berlaku. Pemotongan PPh 21 dilakukan dengan cara menghitung terlebih dahulu penghasilan neto wajib pajak, kemudian dikalikan dengan tarif PPh 21 yang sesuai. Hasil perhitungan tersebut merupakan besarnya PPh 21 yang harus dipotong.

Pemotongan PPh 21 oleh pemberi penghasilan merupakan salah satu pilar penting dalam sistem perpajakan Indonesia. Pemotongan PPh 21 memastikan penerimaan pajak yang optimal, meningkatkan kepatuhan pajak, dan memudahkan administrasi perpajakan.

Tanya Jawab Umum Seputar Tarif PPh 21

Bagian ini akan membahas beberapa pertanyaan umum yang sering diajukan terkait tarif PPh 21 di Indonesia. Pemahaman yang baik mengenai topik ini penting bagi wajib pajak untuk memenuhi kewajiban perpajakannya dengan benar.

Pertanyaan 1: Apa itu tarif PPh 21?

Tarif PPh 21 adalah besaran pajak yang terutang oleh wajib pajak orang pribadi dan badan dalam negeri atas penghasilan yang mereka peroleh. Tarif ini ditetapkan dalam Undang-Undang dan diatur lebih lanjut oleh Pemerintah melalui Peraturan Pemerintah.

Pertanyaan 2: Bagaimana cara menghitung PPh 21?

Cara menghitung PPh 21 adalah dengan mengalikan penghasilan neto dengan tarif PPh 21 yang berlaku sesuai dengan lapisan penghasilan wajib pajak.

Pertanyaan 3: Siapa yang wajib memotong PPh 21?

Pihak yang wajib memotong PPh 21 adalah pemberi penghasilan, seperti perusahaan tempat bekerja, atau pihak lain yang membayarkan penghasilan kepada wajib pajak.

Pertanyaan 4: Apa saja manfaat pemotongan PPh 21 oleh pemberi penghasilan?

Manfaat pemotongan PPh 21 oleh pemberi penghasilan antara lain memastikan pembayaran PPh 21, meningkatkan kepatuhan pajak, dan memudahkan administrasi perpajakan.

Dengan memahami tarif PPh 21 dan cara penghitungannya, wajib pajak dapat memenuhi kewajiban perpajakannya dengan benar. Hal ini tidak hanya menghindari sanksi pajak, tetapi juga berkontribusi pada penerimaan negara yang optimal.

Untuk informasi lebih lanjut atau konsultasi mengenai tarif PPh 21, wajib pajak dapat menghubungi Kantor Pelayanan Pajak (KPP) terdekat atau berkonsultasi dengan konsultan pajak.

Tips Memahami Tarif PPh 21

Tarif PPh 21 merupakan aspek penting dalam sistem perpajakan Indonesia. Tarif ini menentukan besarnya pajak yang harus dibayar oleh wajib pajak orang pribadi dan badan dalam negeri. Untuk memahami tarif PPh 21 dengan baik, berikut beberapa tips yang dapat membantu:

Tip 1: Ketahui Jenis Penghasilan yang Kena Pajak

Tidak semua penghasilan dikenakan PPh 21. Jenis penghasilan yang dikenakan PPh 21 adalah penghasilan dari pekerjaan, usaha, dan investasi.

Tip 2: Hitung Penghasilan Neto

Tarif PPh 21 diterapkan pada penghasilan neto, yaitu penghasilan bruto dikurangi biaya-biaya yang diperbolehkan untuk dikurangkan.

Tip 3: Perhatikan Lapisan Penghasilan

Tarif PPh 21 bersifat progresif, artinya semakin tinggi penghasilan, semakin tinggi pula tarif pajak yang dikenakan. Tarif PPh 21 diterapkan pada lapisan-lapisan penghasilan tertentu.

Tip 4: Manfaatkan Fasilitas yang Tersedia

Pemerintah memberikan beberapa fasilitas perpajakan untuk mengurangi beban PPh 21, seperti Penghasilan Tidak Kena Pajak (PTKP) dan tarif khusus untuk UMKM.

Dengan memahami tips-tips ini, wajib pajak dapat menghitung dan membayar PPh 21 dengan benar. Hal ini tidak hanya menghindari sanksi pajak, tetapi juga berkontribusi pada penerimaan negara yang optimal.