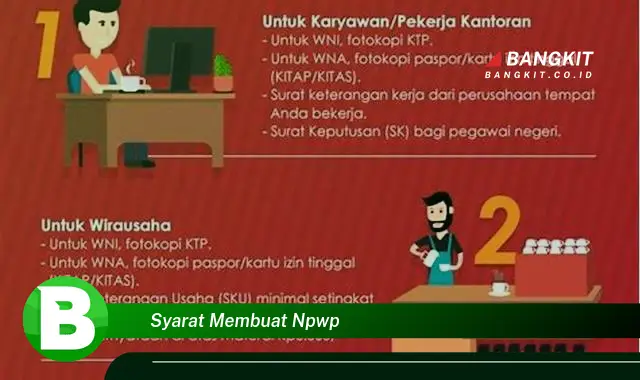

Nomor Pokok Wajib Pajak (NPWP) adalah identitas wajib pajak yang diterbitkan oleh Direktorat Jenderal Pajak (DJP) kepada wajib pajak yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Syarat membuat NPWP sendiri terbagi menjadi dua, yaitu syarat umum dan syarat khusus. Syarat umum berlaku untuk semua wajib pajak, baik orang pribadi maupun badan, sedangkan syarat khusus disesuaikan dengan status dan jenis wajib pajak.

NPWP sangat penting bagi wajib pajak karena menjadi dasar administrasi perpajakan dan sebagai salah satu syarat untuk melakukan transaksi keuangan tertentu, seperti membuka rekening bank, mengajukan kredit, atau membeli properti. Selain itu, NPWP juga dapat menjadi bukti kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Sejak pertama kali diperkenalkan pada tahun 1983, NPWP telah mengalami beberapa kali perubahan dan penyempurnaan. Hal ini bertujuan untuk menyesuaikan dengan perkembangan sistem perpajakan dan kebutuhan administrasi perpajakan. Saat ini, NPWP menggunakan format 16 digit yang terdiri dari 9 digit kode wajib pajak dan 7 digit kode verifikasi.

Syarat Membuat NPWP

Syarat membuat NPWP merupakan aspek penting yang perlu dipahami oleh wajib pajak. Berikut adalah 5 aspek penting terkait syarat membuat NPWP:

- Identitas

- Kewarganegaraan

- Domisili

- Kegiatan Usaha

- Bentuk Usaha

Identitas yang dimaksud dalam syarat membuat NPWP meliputi nama lengkap, alamat, dan pekerjaan. Sementara itu, kewarganegaraan wajib pajak menentukan apakah yang bersangkutan wajib mendaftarkan NPWP atau tidak. Domisili wajib pajak juga menjadi faktor penentu dalam menentukan Kantor Pelayanan Pajak (KPP) tempat wajib pajak mendaftarkan NPWP. Selain itu, wajib pajak juga perlu mempertimbangkan jenis kegiatan usaha dan bentuk usaha yang dijalankan karena hal ini akan berpengaruh pada jenis NPWP yang diterbitkan.

Identitas

Identitas merupakan salah satu aspek penting dalam syarat membuat NPWP. Identitas yang dimaksud meliputi nama lengkap, alamat, dan pekerjaan wajib pajak. Kelengkapan dan kebenaran identitas wajib pajak sangat penting untuk memastikan bahwa NPWP yang diterbitkan sesuai dengan data sebenarnya dan dapat digunakan sebagaimana mestinya.

-

Nama Lengkap

Nama lengkap wajib pajak harus sesuai dengan identitas yang tercantum pada dokumen resmi, seperti Kartu Tanda Penduduk (KTP) atau paspor. Nama lengkap ini akan tercantum pada kartu NPWP dan menjadi identitas utama wajib pajak dalam administrasi perpajakan.

-

Alamat

Alamat wajib pajak harus jelas dan lengkap, meliputi nama jalan, nomor rumah, kelurahan/desa, kecamatan, kota/kabupaten, dan provinsi. Alamat ini akan digunakan sebagai tempat pengiriman surat pemberitahuan pajak (SPT) dan korespondensi lainnya dari Direktorat Jenderal Pajak (DJP).

-

Pekerjaan

Pekerjaan wajib pajak menunjukkan status dan jenis pekerjaan yang dilakukan. Informasi pekerjaan ini akan digunakan untuk menentukan jenis NPWP yang akan diterbitkan, misalnya NPWP Pribadi untuk karyawan atau NPWP Badan untuk perusahaan.

Kelengkapan dan kebenaran identitas wajib pajak dalam syarat membuat NPWP sangat penting untuk menghindari kesalahan atau penyalahgunaan NPWP. Oleh karena itu, wajib pajak harus memastikan bahwa identitas yang disampaikan pada saat pendaftaran NPWP sesuai dengan data sebenarnya dan dapat dipertanggungjawabkan.

Kewarganegaraan

Kewarganegaraan merupakan salah satu faktor penting yang menentukan apakah seseorang wajib mendaftarkan NPWP atau tidak. Kewarganegaraan wajib pajak terbagi menjadi dua, yaitu:

-

WNI (Warga Negara Indonesia)

WNI wajib mendaftarkan NPWP jika memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Persyaratan subjektif meliputi memiliki penghasilan di atas Penghasilan Tidak Kena Pajak (PTKP), sedangkan persyaratan objektif meliputi kegiatan usaha atau pekerjaan yang mengharuskan memiliki NPWP.

-

WNA (Warga Negara Asing)

WNA yang bekerja atau melakukan kegiatan usaha di Indonesia juga wajib mendaftarkan NPWP. Namun, ada beberapa pengecualian bagi WNA yang tidak wajib mendaftarkan NPWP, yaitu:

- Bekerja atau melakukan kegiatan usaha di Indonesia kurang dari 183 hari dalam jangka waktu 12 bulan.

- Memiliki penghasilan di Indonesia yang seluruhnya dipotong atau dipungut PPh secara final.

Kewarganegaraan wajib pajak akan berpengaruh pada jenis NPWP yang diterbitkan. WNI akan mendapatkan NPWP Pribadi atau NPWP Badan, sedangkan WNA akan mendapatkan NPWP Sementara.

Domisili

Domisili merupakan tempat tinggal atau tempat kediaman wajib pajak. Domisili menjadi salah satu aspek penting dalam syarat membuat NPWP karena akan menentukan Kantor Pelayanan Pajak (KPP) tempat wajib pajak mendaftarkan NPWP. KPP yang berwenang adalah KPP yang meliputi wilayah domisili wajib pajak.

Contohnya, jika seorang wajib pajak berdomisili di Jakarta Selatan, maka wajib pajak tersebut harus mendaftarkan NPWP di KPP Pratama Jakarta Selatan. Pendaftaran NPWP di KPP yang tidak sesuai dengan domisili dapat menyebabkan masalah administrasi perpajakan, seperti keterlambatan pengiriman surat pemberitahuan pajak (SPT) atau kesulitan dalam melakukan pelaporan pajak.

Selain itu, domisili juga dapat berpengaruh pada kewajiban perpajakan wajib pajak. Misalnya, wajib pajak yang berdomisili di luar negeri mungkin memiliki kewajiban perpajakan yang berbeda dengan wajib pajak yang berdomisili di Indonesia. Oleh karena itu, penting bagi wajib pajak untuk memastikan bahwa domisili yang tercantum pada NPWP sesuai dengan tempat tinggal atau tempat kediaman sebenarnya.

Kegiatan Usaha

Kegiatan usaha merupakan salah satu aspek yang terkait erat dengan syarat membuat NPWP. Hal ini disebabkan karena jenis kegiatan usaha yang dijalankan oleh wajib pajak akan menentukan jenis NPWP yang harus dimiliki. NPWP Pribadi digunakan untuk wajib pajak yang melakukan kegiatan usaha atau pekerjaan bebas, sedangkan NPWP Badan digunakan untuk wajib pajak yang menjalankan usaha dalam bentuk badan usaha, seperti perseroan terbatas (PT) atau koperasi.

Selain itu, kegiatan usaha juga dapat berpengaruh pada kewajiban perpajakan wajib pajak. Misalnya, wajib pajak yang menjalankan usaha yang dikenakan Pajak Pertambahan Nilai (PPN) harus mendaftarkan diri sebagai Pengusaha Kena Pajak (PKP) dan membuat faktur pajak setiap kali melakukan penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Kewajiban perpajakan ini akan berpengaruh pada tata cara pelaporan dan pembayaran pajak yang harus dilakukan oleh wajib pajak.

Oleh karena itu, penting bagi wajib pajak untuk mengetahui dan memahami jenis kegiatan usaha yang dijalankan serta kewajiban perpajakan yang terkait dengan kegiatan usaha tersebut. Hal ini akan membantu wajib pajak dalam memenuhi syarat membuat NPWP sesuai dengan ketentuan yang berlaku dan menjalankan kewajiban perpajakannya dengan baik.

Bentuk Usaha

Bentuk usaha merupakan salah satu aspek penting yang terkait dengan syarat membuat NPWP. Bentuk usaha yang dijalankan oleh wajib pajak akan menentukan jenis NPWP yang harus dimiliki, serta kewajiban perpajakan yang harus dipenuhi.

-

Perusahaan Perseorangan

Perusahaan perseorangan adalah bentuk usaha yang dimiliki dan dikelola oleh satu orang. Dalam hal ini, pemilik usaha sekaligus bertindak sebagai wajib pajak. NPWP yang digunakan adalah NPWP Pribadi.

-

Perseroan Terbatas (PT)

Perseroan terbatas (PT) adalah bentuk usaha yang didirikan oleh beberapa orang atau lebih dan memiliki badan hukum tersendiri. NPWP yang digunakan adalah NPWP Badan.

-

Koperasi

Koperasi adalah bentuk usaha yang didirikan oleh sekelompok orang untuk kepentingan bersama. NPWP yang digunakan adalah NPWP Badan.

-

Firma

Firma adalah bentuk usaha yang didirikan oleh dua orang atau lebih dengan tanggung jawab tidak terbatas. NPWP yang digunakan adalah NPWP Pribadi untuk masing-masing pemilik firma.

Selain jenis-jenis bentuk usaha tersebut, masih terdapat bentuk usaha lainnya yang diakui oleh undang-undang, seperti CV (Commanditaire Vennootschap) dan Persekutuan Komanditer (CV). Masing-masing bentuk usaha memiliki karakteristik dan kewajiban perpajakan yang berbeda-beda. Oleh karena itu, penting bagi wajib pajak untuk memahami bentuk usaha yang dijalankan agar dapat memenuhi syarat membuat NPWP dengan benar dan menjalankan kewajiban perpajakannya sesuai dengan ketentuan yang berlaku.

Pertanyaan Umum tentang Syarat Membuat NPWP

Berikut adalah beberapa pertanyaan umum yang sering diajukan terkait syarat membuat NPWP:

Pertanyaan 1: Apa saja syarat umum untuk membuat NPWP?

Jawaban: Syarat umum untuk membuat NPWP meliputi memiliki identitas yang jelas (KTP atau paspor), berdomisili di Indonesia, dan memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Pertanyaan 2: Apakah WNA wajib membuat NPWP?

Jawaban: Ya, WNA yang bekerja atau melakukan kegiatan usaha di Indonesia wajib membuat NPWP, kecuali memiliki penghasilan di Indonesia yang seluruhnya dipotong atau dipungut PPh secara final.

Pertanyaan 3: Di mana saya harus mendaftarkan NPWP?

Jawaban: Pendaftaran NPWP dilakukan di Kantor Pelayanan Pajak (KPP) yang meliputi wilayah domisili wajib pajak.

Pertanyaan 4: Apakah ada perbedaan NPWP untuk wajib pajak orang pribadi dan badan?

Jawaban: Ya, terdapat perbedaan NPWP untuk wajib pajak orang pribadi (NPWP Pribadi) dan badan (NPWP Badan).

Memahami syarat membuat NPWP sangat penting untuk memastikan bahwa wajib pajak memenuhi kewajiban perpajakannya dengan baik. Jika masih terdapat pertanyaan atau ketidakjelasan, disarankan untuk berkonsultasi dengan petugas pajak di Kantor Pelayanan Pajak (KPP) terdekat.

Transisi ke Tips Artikel Bagian:

Tips Membuat NPWP

Membuat NPWP merupakan kewajiban bagi wajib pajak untuk memenuhi kewajiban perpajakannya. Berikut adalah beberapa tips yang dapat diikuti untuk membuat NPWP dengan mudah dan benar:

Tip 1: Siapkan Dokumen yang Diperlukan

Sebelum mendaftar NPWP, pastikan untuk menyiapkan dokumen yang diperlukan, seperti KTP atau paspor, bukti domisili, dan dokumen pendukung lainnya sesuai dengan jenis wajib pajak dan kegiatan usaha.

Tip 2: Tentukan Jenis NPWP

Terdapat dua jenis NPWP, yaitu NPWP Pribadi untuk wajib pajak orang pribadi dan NPWP Badan untuk wajib pajak badan usaha. Pastikan untuk memilih jenis NPWP yang sesuai dengan status wajib pajak.

Tip 3: Daftarkan NPWP di KPP yang Benar

Pendaftaran NPWP dilakukan di Kantor Pelayanan Pajak (KPP) yang meliputi wilayah domisili wajib pajak. Pastikan untuk mendaftar di KPP yang tepat untuk memudahkan proses administrasi dan pelaporan pajak.

Tip 4: Lengkapi Data dengan Benar

Saat mengisi formulir pendaftaran NPWP, pastikan untuk melengkapi data dengan benar dan jelas sesuai dengan identitas dan kegiatan usaha wajib pajak. Kesalahan dalam pengisian data dapat menyebabkan masalah administrasi di kemudian hari.

Dengan mengikuti tips-tips di atas, wajib pajak dapat membuat NPWP dengan mudah dan benar, sehingga dapat memenuhi kewajiban perpajakannya dengan baik.